家居卖场巨头美凯龙和居然之家挣扎着挺过现在

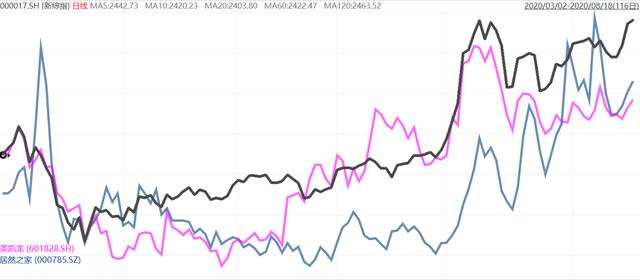

两家国内家居建材零售的巨头企业——美凯龙和居然之家,看上去未能从疫情中恢复过来。从它们的股价可以看到,两家公司今年走势弱于大盘,特别是美凯龙,过去5个月市值跌去了8%,落后大盘指数超过20个百分点。

美凯龙、居然之家、上证指数近期走势图

在进一步分析两家公司的业绩表现后发现,与其说两家公司受到新冠疫情打击,不如说疫情帮助两家行业领先企业掩盖了近年的颓势。

事实上,两家企业过去几年间一直没有停止扩张,它们的门店数量和营业面积在国内非一线城市大幅扩张,但营业收入和利润却收获不多;面对线上零售的汹汹来势,两家巨头却不约而同地选择了深度下沉。令投资者困惑的是,当两家公司的扩张战略收效不佳、重新转战线上时又一同牵手阿里巴巴。相比较而言,居然之家获得了比美凯龙高四倍的估值,其原因值得探究。

两家企业,谁是龙头分不清?

在家居建材零售这个细分领域,国内A股上市公司只有两家,居然之家和美凯龙。即便行业集中度不高,但以家居建材零售行业的规模来讲,这个数字显然有点少。这种情况一定程度上让两家公司的危机感没有那么强。

美凯龙的规模一直领先于居然之家,截至2019年末,美凯龙依然是国内经营面积最大、商场数量最多和地域覆盖面积最广的线下家居建材零售商,拥有自营和其他共428家家居建材店和产业街。

2014年后,居然之家只用了5年就将家居卖场的数量猛增两倍,但与美凯龙之间的差距依然明显。截至2019年末,居然之家的在全国共拥有直营或加盟共355个家具卖场或其他商超。在家居建材城数量上,居然之家比美凯龙少73家,实际营业面积更是只有美凯龙的60%不到。

简单归集了两家企业2019年的财务数据,可以明显的看到在规模指标上,美凯龙比居然之家大不少,美凯龙算得上行业里的大哥。

如果把比较指标换作市值的话,居然之家才是家居建材线下零售领域的头牌。截至2020年8月13日,居然之家的市值是美凯龙的1.6倍,二者分别为567.67亿元和350.22亿元。同时,净资产收益率居然之家以38.41%的数值远高于美凯龙。

在家居建材城经营中的重要指标“单位面积年营收”这一项上,居然之家也是具有很大优势的。

从上表中可看到,在主营业务的门店经营效率上,居然之家的门店单位收入几乎是美凯龙的15倍。

其实从企业经营的角度上,美凯龙的营收和资产分别是居然之家的1.81倍和3.62倍,但其净利润只高过居然之家48.7%。同时结合净资产收益率看,意味着居然之家在企业经营效率和资产撬动营收的能力明显高于美凯龙。

上述数据一定程度上支撑了居然之家几乎是美凯龙4倍的估值,但还有更多的原因需要探讨。

面对新零售,我们选择“下乡”

2019年末,中国建材家居市场整体突破4.43万亿元,但规模以上建材家居卖场销售总额却在逐年缩减,由2011年的12781亿缩减至9000余亿。与此相比,家居建材行业线上销售规模由2009年的177亿元增至3000余亿,复合增长率达到了38%;行业线上消费渗透率过去5年已由2.9%增至8.5%。

面对来势汹汹的线上电商,居然之家和美凯龙却选择了向非一线城市和大型乡镇布局。六年间,两家企业“疯狂”开店。其中,美凯龙新增门店315家,居然之家开店277家。一轮扩张过后,总算维持住了营收的规模。

选择“下乡”的美凯龙和居然之家,又同样收获了“营收增速与门店扩张速度存在较大差距”的结果。在经济状况不同的省份和城市之间,门店运营效率差距极大。下面的数据是两家公司线下门店的经营数据,可以看到经济发达程度让门店收入差距巨大。

图片来源:居然之家2019年年报

图片来源:美凯龙2019年年报

根据弗若斯特沙利文的数据,即便是国内规模最大的美凯龙,在2019年其零售额也只占建材家居卖场(连锁)市场份额的15.5%,占家居建材卖场(连锁和非连锁)市场份额的6.3%。这意味着,在家居建材卖场这个领域,整体行业集中度并不高。这就意味着美凯龙和居然之家选择下沉非一线城市的举措,有其合理性——与本地老旧建材市场的竞争和兼并后,完全有可能占领本地市场。但根据事后发展,《蓝筹企业评论》认为二、三线以下城市近年房地产市场的冷却以及线上消费模式的冲击让两家企业失算。

一同牵手阿里,美凯龙略显落后

线上策略,两家企业不约而同地和阿里展开了合作。其中,居然之家更早的获得了阿里注资支持,在2018年2月阿里向居然之家投资54.53亿元,持有其15%的股份。而美凯龙则在和腾讯展开技术合作之后的2019年5月15日,以43.594亿元的价格将10%的股份出售给阿里。

其中,也许由于阿里注资更早的关系,居然之家的计划更加亮眼。居然之家一方面从“物业”向“大数据”驱动,进行窗口和系统改造。另外,也在合作中逐渐摸索上了从大家居向综合零售、大消费板块的道路。下一步计划,居然之家将会融合家居与建材装饰、综合超市、餐饮院线,将实体网络进行立体改造。虽然目前看来,从“家”到“加”还需要时间。

美凯龙在线上端的表现目前看还停留在表面文章上,从公开信息看,它只是就原有的业务系统和阿里对接了通道,并在合作中进行了更新。在门店运营上没有大的动作,看起来有一点等待行业整合的意味。

在观察两家行业巨头的运营变化时,更看重它们对另外两家世界级企业家得宝(Home Depot)和宜家(IKEA)的借鉴和模仿。居然之家对自身业态进行升级和设计团队的培养后,在家庭综合场景的构建中先行一步,正试图成为中国的“宜家”,成为国人日常生活的广场和家庭休闲的目的地。

而美凯龙在规模、供应链和集合经销上的优势也不容忽视。考虑到中美家装领域消费习惯的巨大不同,在学习家得宝时,美凯龙尝试另辟蹊径,在没有“DIY”土壤的国内,走出“智能家装设计”联动商场商品的“中国一站式”道路。

眼下,家居两巨头,美凯龙胜在规模和过去,居然之家则更被看重成长性的资本市场看好。但不管怎样,它们都需要“挣扎着挺过现在”。

智能家居市场潜力巨大,但企业能否把握住这个商机,能否在市场中占有一席之地,很重要一点就是要根据自身特点来量身定制市场策略。

智能家居的市场销售,首先要根据自身特点从小处着手,建立渠道销售方式,获得稳定的客户源。

第一种比较合理的方式是装修合作。跟装修公司合作,利润共享,由代理商来负责安装及售后服务,对各装修公司设计人员进行集中培训,把设计人员培训成智能家居产品的销售推广人员,由装修公司来负责产品推荐。此销售方式是比较成熟和稳定的市场销售策略。它的销售面广、推广效果不错,是比较经济快速的销售方式,资金的回收比较快,也是比较省力的销售方式。

第二种方式是通过和系统集成商合作达到共赢。通过与装修相关类行业合作,分享利润,共同推销智能家居产品。如家居产品、安防产品、建材、电子产品、电器灯具等销售商以及所有和家居产品相关联的经销商都可以进行合作。而且智能家居产品是一个配套销售产品,同时是一个利润点,可以达到双赢。此外,这种方式销售面广、见效快、资金回收迅速,是比较好的销售方式。

第三种方式是打造智能家居形象旗舰店,建立体验馆。让智能家居不再只是空谈,这种方式,除了可以销售智能家居产品,还可以传播智能生活理念,让智能家居产品真正贴近老百姓的生活,成为百姓看得见摸的着的一种智能享受。这种销售模式的影响较大,可以直接、亲切的接触到用户。有利于建立长期的品牌形象,树立良好口碑和客户记录。

以上三点是从小处着手,当然如果资金实力雄厚,可以考虑以下的方式:

第一、和开发商合作大的工程项目,比如整栋楼的精装修等,这种方式利润丰厚、影响面大、但投资大、工期长、资金回收时间比较长。

第二、做总代理,设立下一级经销商,拥有统一的代理政策,通过做地方性的招商广告来寻找下一级代理及经销商,分享智能家居的乐趣和投资商机。

总之,市场是灵活多变的,具体操作还要根据实际情况。相信广大从事智能家居行业的朋友能够把这块市场蛋糕做大做好!

智能家居这个概念由来已久,但目前市场并未有预期的火爆场景出现。现实中,许多在此领域深入已久的第一批先锋企业,都在以战养战,或者犹豫徘徊。

灵活多变的特点带来的无限的机会,同时为行业的精准定位与可持续发展带来了不小的麻烦。工程项目的模式便于抓出“共性需求”,易于复制,同时避免重复的需求沟通投入,相对容易开展。以“轻量化”的方式来对应客户的“个性需求”,提供一种由用户自己来定义的智能体验,会更加直接、精准的对应用户的需求。如不能在此基础上开展“个性需求”的对应新模式,势必重复走入此前的“无尽模式”的怪圈。

商务部流通业发展司、中国建筑材料流通协会今日共同发布全国建材家居景气指数BHI 。

数据显示,9月份BHI为110.54,环比上涨9.46点,同比上涨9.32点。全国规模以上建材家居卖场9月销售额为981.4亿元,环比上涨21.57%,同比上涨7.08%。1-9月累计销售额为7251.5亿元,同比上涨4.65%。

中国建材流通协会解读认为,9月全国建材家居市场进入传统旺季,BHI一改三个月以来的平稳走势,开始向上攀升,但未超过上半年高点(5月BHI值为113.25)。

根据中国建材流通协会分析,“金九银十”是建材家居消费者采购的传统旺季,消费需求有所增加,BHI上涨属情理之中,但与往年不同的是,其并未超过上半年高点(5月BHI值为113.25),凸显出当前市场压力仍然较大;且即使是在这样的置业装修旺季,在各类促销活动的加持下,BHI数据中一部分建材家居卖场销售额并未见起色,甚至环比出现断崖式下跌;而另一部分卖场销售业绩表现亮眼,总体呈现出冰火两重天的现象,也能反映出当前市场竞争程度之激烈。

从BHI各分指数情况来看,本月仅“经理人信心指数”这一先行指数环比微降7.25点,且其同比也下降10.10点。

中国建材流通协会指出,这既受到当前房地产市场走势影响,且由于目前宏观经济下行压力较大,建材家居市场压力重重,行业经理人对未来预期仍在收紧。

另外,今年以来反复提及的BHI分指数“人气指数”,本月同比涨幅仍为第一,同比上涨达54.80点,而“购买力指数”却同比下降达25.06点。

对此,中国建材流通协会认为,这种 “看多买少”的反差也体现出消费者观望情绪加剧,市场现状并未出现实质性向好,仍需谨慎对待。

据国家统计局与中国物流与采购联合会发布的2019年9月份,中国制造业采购经理指数(PMI)为49.8%,比上月回升0.3个百分点,仍处于荣枯线以下。

中国建材流通协会建议,建材家居企业应以积极的心态面对当前行业发展现状,拥抱变化,贴近消费者需求,回归产品和服务的本质,才能在未来的竞争中立于不败之地。

2020年上半年家具行业净利润排行榜

小家电市场未来潜力大?繁荣的表象下危机四伏

现在客厅流行这样装修

装修时这些东西一定要装,不然会后悔

新消费时代来了,家电业喜忧参半

美克家居二季度关闭直营店13家

家居高定是新赛道还是新瓶装旧酒?

二线定制企业能否借助工程渠道扭转乾坤?

疫情下为什么厨小家电销量“风景独好”?