家具销售的9个秘诀,顾客果断下单

我们在销售产品时,掌握了产品的特点和消费者的特点,这样我们就可以在没有任何不利条件的情况下销售我们的产品。尤其是在家具行业,由于家具行业的消费人群相对固定,更容易总结出特点。

那么家具行业有什么特点呢?在销售过程中,有没有简单而小的方法可以大大增加交易量?当使用这些方法时,有什么好的脚本吗?今天,我将向大家介绍九种家具销售方法和相应的脚本。

家具行业的特点是:产品单价高,客户选择更仔细,反复比较,而且在短时间内,客户就不需要再购买了。

可以使用九种简单的技术来促进家具订购:

1、分解价格法

如果顾客喜欢一套1万元的家具,但他只愿意付7000元,你就会知道价格差在3000元左右。差价确定后,客户不再担心1万元,而是担心是否要交3000元。

售货员:先生,这套家具你至少可以用10年,对吧?

顾客:应该是的。

售货员:那么,如果我们把3000除以10,相当于每年300元,不是吗?

顾客:看来是这样。

售货员:这样的话,你平均每月只多花25元。先生,你每天花多少钱?

顾客:不到一元。

(最后,账户必须由客户自己计算,这样客户才能知道自己的费用不多,1元也不值得争辩。)

售货员:这样的话,先生,您每天只需1元钱,就可以享受这件10多年的优质家具。为什么不呢?

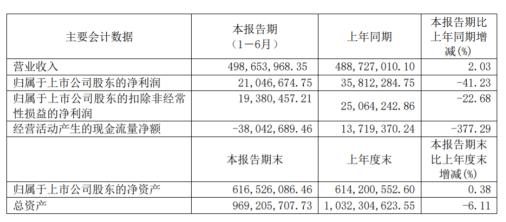

中源家居(603709)近日发布2020年半年度报告,2020年上半年公司实现营业收入498,653,968.35元,同比增长2.03%;实现归属于上市公司股东的净利润21,046,674.75元,同比减少41.23%。

报告期末公司总资产为969,205,707.73元,较期初减少6.11%;归属于上市公司股东的净资产为616,526,086.46元,较期初增长0.38%。

据了解,中源家居销售费用增长70.83%,主要是电商业务市场费用增加,导致销售费用增长;管理费用增长3.87%,主要是管理人员薪酬增加,导致管理费用增长。

挖贝网资料显示,中源家居主要从事沙发的研究、开发、设计、生产和销售服务,为全球家庭提供健康、舒适、环保的家居产品。

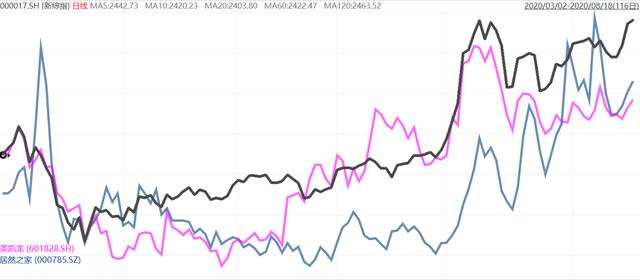

两家国内家居建材零售的巨头企业——美凯龙和居然之家,看上去未能从疫情中恢复过来。从它们的股价可以看到,两家公司今年走势弱于大盘,特别是美凯龙,过去5个月市值跌去了8%,落后大盘指数超过20个百分点。

美凯龙、居然之家、上证指数近期走势图

在进一步分析两家公司的业绩表现后发现,与其说两家公司受到新冠疫情打击,不如说疫情帮助两家行业领先企业掩盖了近年的颓势。

事实上,两家企业过去几年间一直没有停止扩张,它们的门店数量和营业面积在国内非一线城市大幅扩张,但营业收入和利润却收获不多;面对线上零售的汹汹来势,两家巨头却不约而同地选择了深度下沉。令投资者困惑的是,当两家公司的扩张战略收效不佳、重新转战线上时又一同牵手阿里巴巴。相比较而言,居然之家获得了比美凯龙高四倍的估值,其原因值得探究。

两家企业,谁是龙头分不清?

在家居建材零售这个细分领域,国内A股上市公司只有两家,居然之家和美凯龙。即便行业集中度不高,但以家居建材零售行业的规模来讲,这个数字显然有点少。这种情况一定程度上让两家公司的危机感没有那么强。

美凯龙的规模一直领先于居然之家,截至2019年末,美凯龙依然是国内经营面积最大、商场数量最多和地域覆盖面积最广的线下家居建材零售商,拥有自营和其他共428家家居建材店和产业街。

2014年后,居然之家只用了5年就将家居卖场的数量猛增两倍,但与美凯龙之间的差距依然明显。截至2019年末,居然之家的在全国共拥有直营或加盟共355个家具卖场或其他商超。在家居建材城数量上,居然之家比美凯龙少73家,实际营业面积更是只有美凯龙的60%不到。

简单归集了两家企业2019年的财务数据,可以明显的看到在规模指标上,美凯龙比居然之家大不少,美凯龙算得上行业里的大哥。

如果把比较指标换作市值的话,居然之家才是家居建材线下零售领域的头牌。截至2020年8月13日,居然之家的市值是美凯龙的1.6倍,二者分别为567.67亿元和350.22亿元。同时,净资产收益率居然之家以38.41%的数值远高于美凯龙。

在家居建材城经营中的重要指标“单位面积年营收”这一项上,居然之家也是具有很大优势的。

从上表中可看到,在主营业务的门店经营效率上,居然之家的门店单位收入几乎是美凯龙的15倍。

其实从企业经营的角度上,美凯龙的营收和资产分别是居然之家的1.81倍和3.62倍,但其净利润只高过居然之家48.7%。同时结合净资产收益率看,意味着居然之家在企业经营效率和资产撬动营收的能力明显高于美凯龙。

上述数据一定程度上支撑了居然之家几乎是美凯龙4倍的估值,但还有更多的原因需要探讨。

面对新零售,我们选择“下乡”

2019年末,中国建材家居市场整体突破4.43万亿元,但规模以上建材家居卖场销售总额却在逐年缩减,由2011年的12781亿缩减至9000余亿。与此相比,家居建材行业线上销售规模由2009年的177亿元增至3000余亿,复合增长率达到了38%;行业线上消费渗透率过去5年已由2.9%增至8.5%。

面对来势汹汹的线上电商,居然之家和美凯龙却选择了向非一线城市和大型乡镇布局。六年间,两家企业“疯狂”开店。其中,美凯龙新增门店315家,居然之家开店277家。一轮扩张过后,总算维持住了营收的规模。

选择“下乡”的美凯龙和居然之家,又同样收获了“营收增速与门店扩张速度存在较大差距”的结果。在经济状况不同的省份和城市之间,门店运营效率差距极大。下面的数据是两家公司线下门店的经营数据,可以看到经济发达程度让门店收入差距巨大。

图片来源:居然之家2019年年报

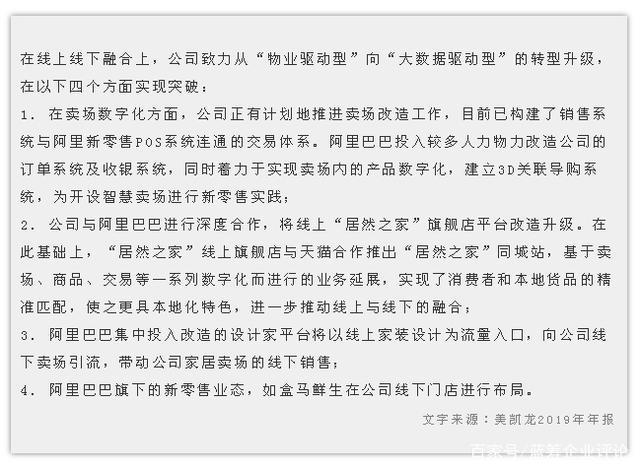

图片来源:美凯龙2019年年报

根据弗若斯特沙利文的数据,即便是国内规模最大的美凯龙,在2019年其零售额也只占建材家居卖场(连锁)市场份额的15.5%,占家居建材卖场(连锁和非连锁)市场份额的6.3%。这意味着,在家居建材卖场这个领域,整体行业集中度并不高。这就意味着美凯龙和居然之家选择下沉非一线城市的举措,有其合理性——与本地老旧建材市场的竞争和兼并后,完全有可能占领本地市场。但根据事后发展,《蓝筹企业评论》认为二、三线以下城市近年房地产市场的冷却以及线上消费模式的冲击让两家企业失算。

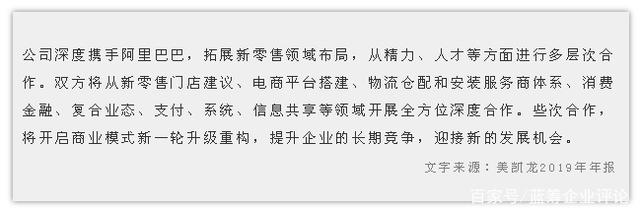

一同牵手阿里,美凯龙略显落后

线上策略,两家企业不约而同地和阿里展开了合作。其中,居然之家更早的获得了阿里注资支持,在2018年2月阿里向居然之家投资54.53亿元,持有其15%的股份。而美凯龙则在和腾讯展开技术合作之后的2019年5月15日,以43.594亿元的价格将10%的股份出售给阿里。

其中,也许由于阿里注资更早的关系,居然之家的计划更加亮眼。居然之家一方面从“物业”向“大数据”驱动,进行窗口和系统改造。另外,也在合作中逐渐摸索上了从大家居向综合零售、大消费板块的道路。下一步计划,居然之家将会融合家居与建材装饰、综合超市、餐饮院线,将实体网络进行立体改造。虽然目前看来,从“家”到“加”还需要时间。

美凯龙在线上端的表现目前看还停留在表面文章上,从公开信息看,它只是就原有的业务系统和阿里对接了通道,并在合作中进行了更新。在门店运营上没有大的动作,看起来有一点等待行业整合的意味。

在观察两家行业巨头的运营变化时,更看重它们对另外两家世界级企业家得宝(Home Depot)和宜家(IKEA)的借鉴和模仿。居然之家对自身业态进行升级和设计团队的培养后,在家庭综合场景的构建中先行一步,正试图成为中国的“宜家”,成为国人日常生活的广场和家庭休闲的目的地。

而美凯龙在规模、供应链和集合经销上的优势也不容忽视。考虑到中美家装领域消费习惯的巨大不同,在学习家得宝时,美凯龙尝试另辟蹊径,在没有“DIY”土壤的国内,走出“智能家装设计”联动商场商品的“中国一站式”道路。

眼下,家居两巨头,美凯龙胜在规模和过去,居然之家则更被看重成长性的资本市场看好。但不管怎样,它们都需要“挣扎着挺过现在”。

2020年上半年家具行业净利润排行榜

小家电市场未来潜力大?繁荣的表象下危机四伏

现在客厅流行这样装修

装修时这些东西一定要装,不然会后悔

新消费时代来了,家电业喜忧参半

美克家居二季度关闭直营店13家

家居高定是新赛道还是新瓶装旧酒?

二线定制企业能否借助工程渠道扭转乾坤?

疫情下为什么厨小家电销量“风景独好”?